Výdaje za sídlo firmy zákon považuje za „nezbytně vynaložené výdaje spojené se zahájením činnosti“ (viz § 5 odst. 7, věta druhá, zákona č. 586/1992 Sb., o dani z příjmu) a stejně jako účet za notářský zápis, či účtenku ze živnostenského rejstříku.

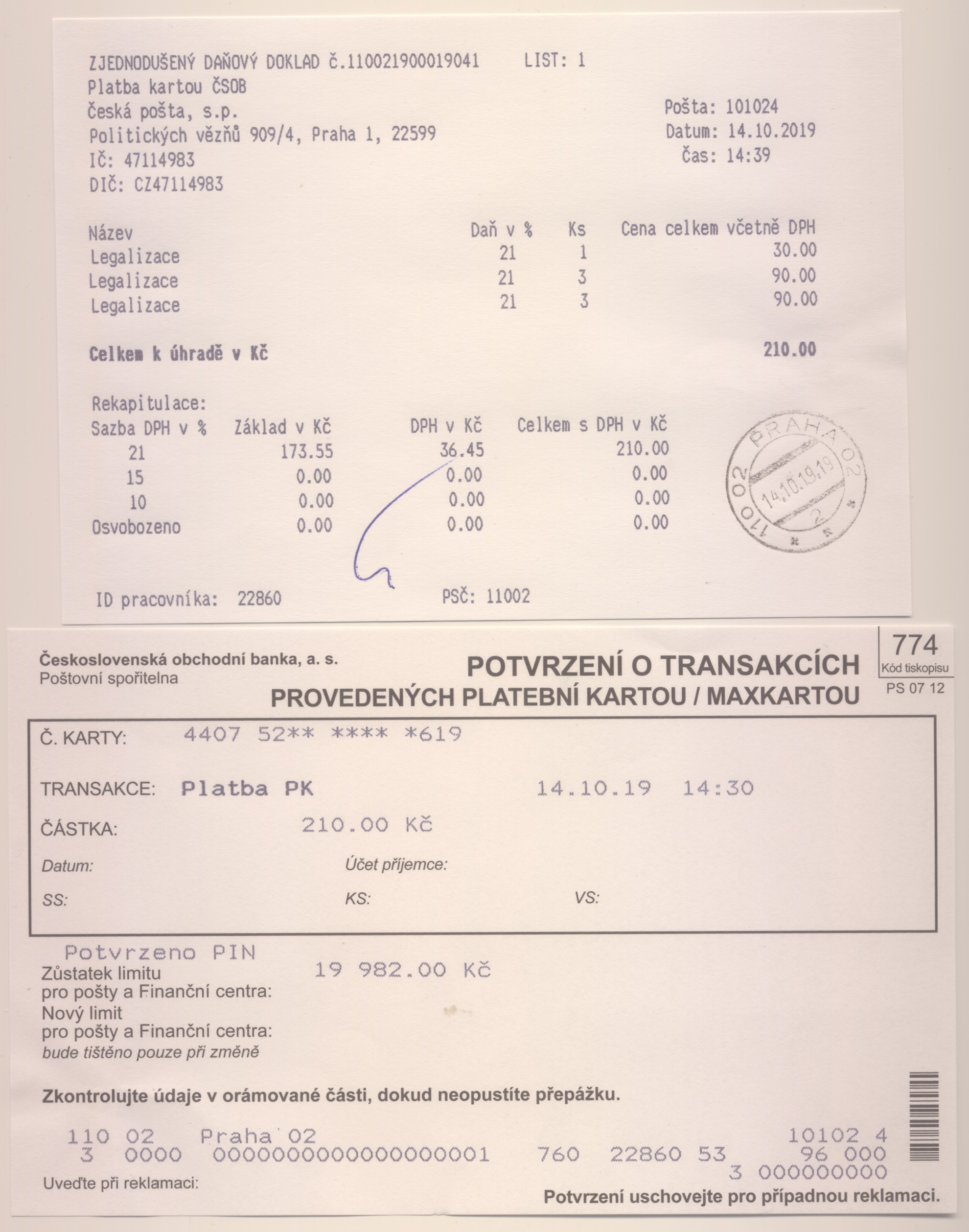

| 14.10.2019 | 210 | Czech point – ověření podpisu na stanovách | SKEN-A |

| A14.10.2019 | 210 | Czech point – ověření podpisu na stanovách | SKEN-B |

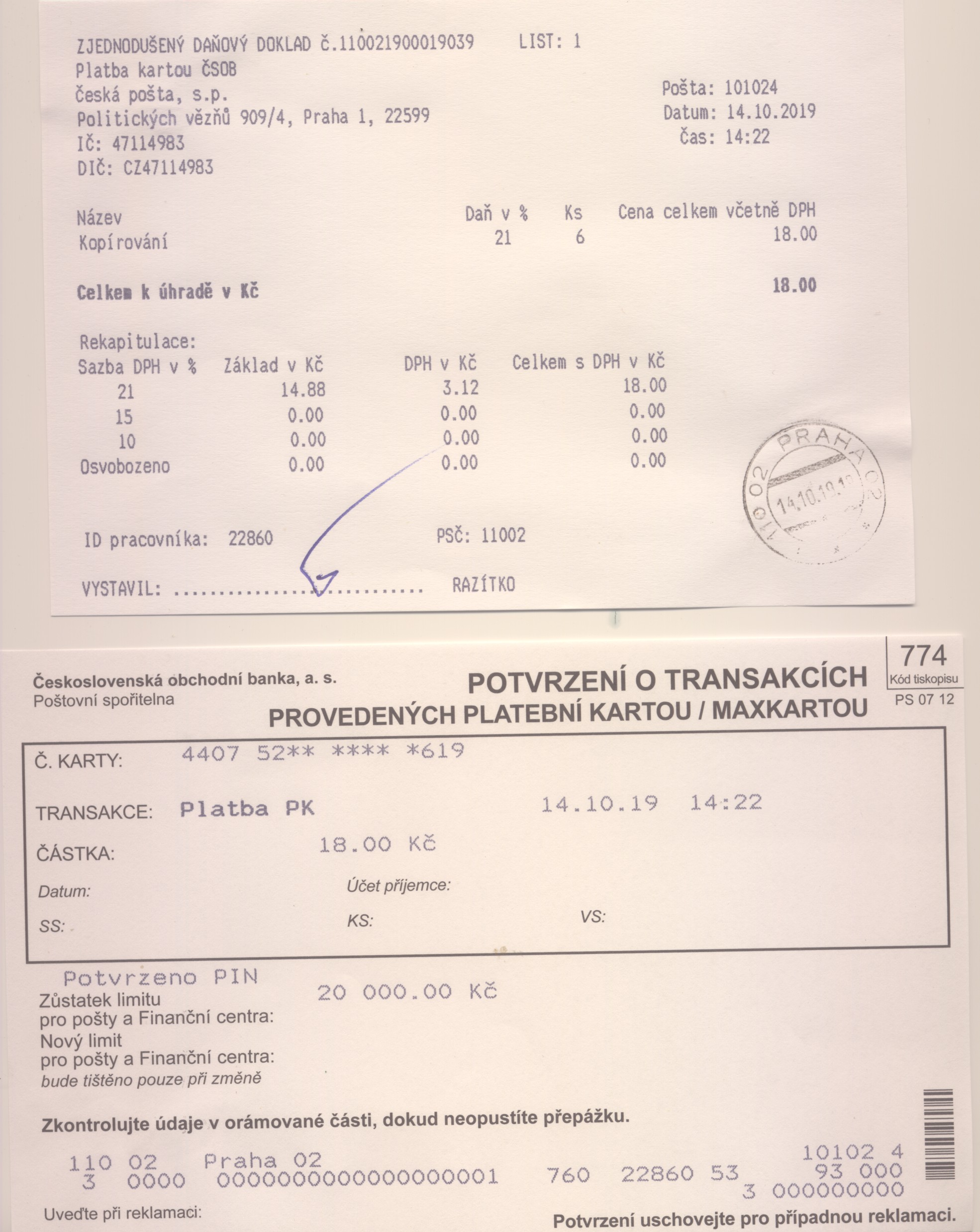

| 23.10.2019 | 18 | Česká Pošta – kopírování stanov | SKEN-C |

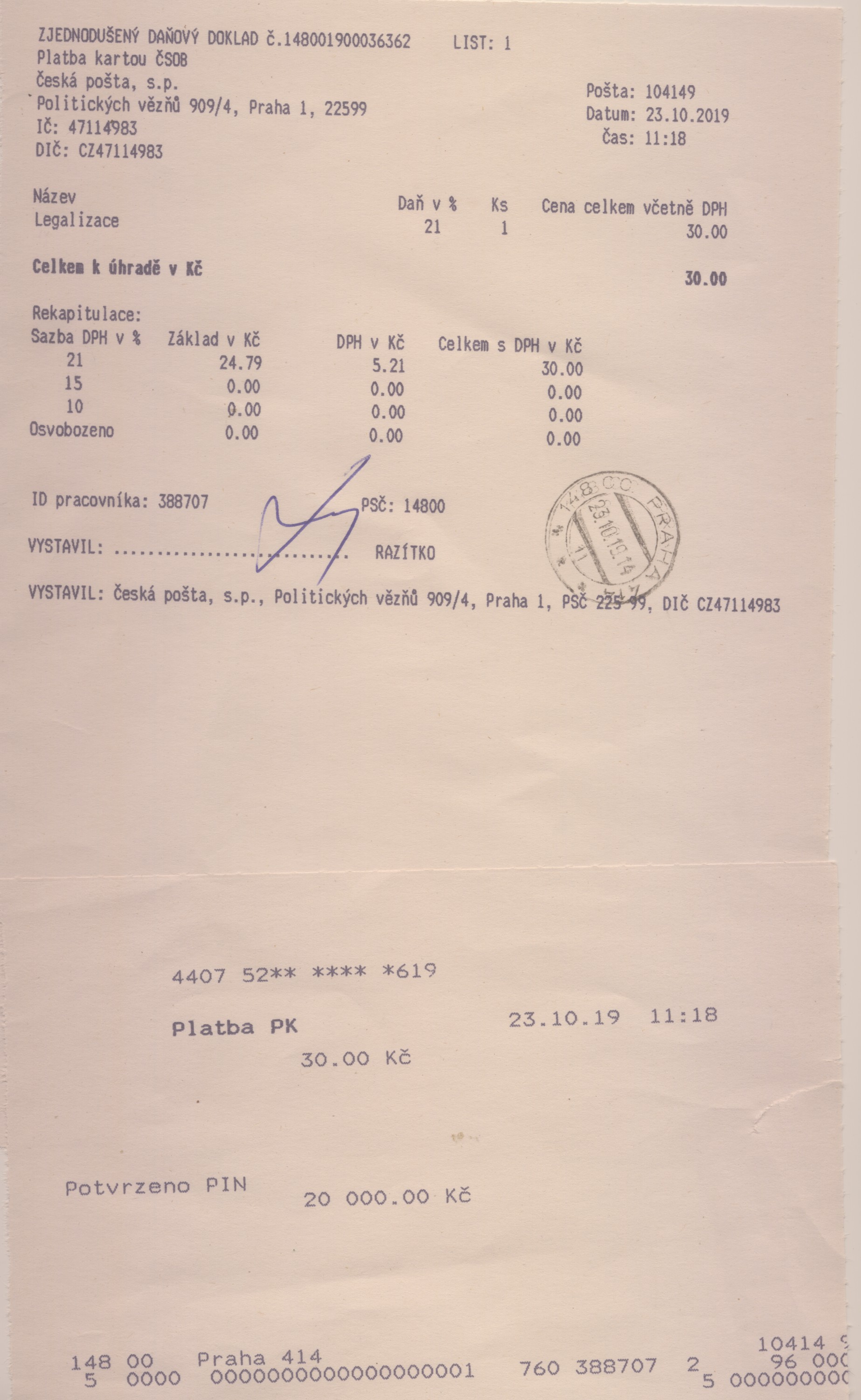

| 23.10.2019 | 30 | Czech point – ověření podpisu na čestném prohlášení | SKEN |